ЎЎЎЎЦРҮш(guЁ®)өДјТөЧУР¶аәсЈҝөШ·ҪХюё®Ӯщ„Х(wЁҙ)УР¶аОЈлU(xiЁЈn)ЈҝЖуҳI(yЁЁ)өДёЬ—UВКУР¶аёЯЈҝёЬ—UВКИзәОХ{(diЁӨo)ХыЈҝ 2012-2014ДкЦРҮш(guЁ®)Ҫӣ(jЁ©ng)қъ(jЁ¬)ФЪ·Җ(wЁ§n)ФцйL(zhЁЈng)ЎўХ{(diЁӨo)ҪY(jiЁҰ)ҳӢ(gЁ°u)ЎўЮD(zhuЁЈn)·ҪКҪЕcҝШпL(fЁҘng)лU(xiЁЈn)Я^іМЦРГжЕRДДР©Мф‘р(zhЁӨn)ЈҝИзәО»ҜҪвЩY®a(chЁЈn)Ш“(fЁҙ)ӮщұнпL(fЁҘng)лU(xiЁЈn)Јҝјҡ(xЁ¬)ЧxЦРҮш(guЁ®)Йз•ю(huЁ¬)ҝЖҢW(xuЁҰ)Фә°l(fЁЎ)ІјөДЎ¶ЦРҮш(guЁ®)Үш(guЁ®)јТЩY®a(chЁЈn)Ш“(fЁҙ)Ӯщұн2015Ў· Ҳу(bЁӨo)ёжЈ¬ҸДЯ@АпЈ¬Чx¶®ҙуҮш(guЁ®)бИЖрөДЬүЫEЈ¬Чx¶®Ў°Үш(guЁ®)јТЩ~ұҫЎұЎЈ

ЎЎЎЎҢ§(dЁЈo)Чx

ЎЎЎЎЎ¶ЦРҮш(guЁ®)Үш(guЁ®)јТЩY®a(chЁЈn)Ш“(fЁҙ)Ӯщұн2015Ў·п@КҫЈ¬ҹoХ“әО·NҝЪҸҪЈ¬ЦРҮш(guЁ®)өДЦчҷа(quЁўn)ЩY®a(chЁЈn)ғфо~ҫщһйХэЦөЈ¬ұнГчЦРҮш(guЁ®)Хюё®“нУРЧгүтөДЦчҷа(quЁўn)ЩY®a(chЁЈn)ҒнёІЙwЖдЦчҷа(quЁўn)Ш“(fЁҙ)ӮщЎЈТтҙЛЈ¬ФЪЭ^йL(zhЁЈng)өД•r(shЁӘ)ЖЪғИ(nЁЁi)Ј¬ЦРҮш(guЁ®)°l(fЁЎ)ЙъЦчҷа(quЁўn)Ӯщ„Х(wЁҙ)ОЈҷC(jЁ©)‘Ә(yЁ©ng)һйРЎёЕВККВјюЎЈ

ЎЎЎЎұҫҲу(bЁӨo)УӣХЯ °ь»Ы ЙПәЈҲу(bЁӨo)өА

ЎЎЎЎ2007-2013ДкЈ¬Үш(guЁ®)јТҝӮЩY®a(chЁЈn)ҸД284.7Иfғ|ФӘФцјУЦБ691.3Иfғ|ФӘЈ¬ФцйL(zhЁЈng)406.6Иfғ|ФӘЈ¬ДкҫщФцйL(zhЁЈng)67.8Иfғ|ФӘЈ»Н¬ЖЪЈ¬Үш(guЁ®)јТҝӮШ“(fЁҙ)ӮщҸД118.9Иfғ|ФӘФцјУөҪ339.1Иfғ|ФӘЈ¬ФцйL(zhЁЈng)220.2Иfғ|ФӘЈ¬ДкҫщФцйL(zhЁЈng)36.7Иfғ|ФӘЎЈ

ЎЎЎЎН¬ЖЪЈ¬ЦРҮш(guЁ®)өДғфЩY®a(chЁЈn)ҸД165.8Иfғ|ФӘФцјУөҪ352.2Иfғ|ФӘЈ¬ФцйL(zhЁЈng)БЛ186.4Иfғ|ФӘЈ¬ДкҫщФцйL(zhЁЈng)31.1Иfғ|ФӘЎЈ

ЎЎЎЎ“ю(jЁҙ)ҙЛ”ө(shЁҙ)“ю(jЁҙ)УӢ(jЁ¬)ЛгЈ¬Үш(guЁ®)јТШ“(fЁҙ)ӮщВКУЙ2007ДкөД41.8%МбёЯөҪ2013ДкөД49%Ј¬ЙПЙэ7.2ӮҖ(gЁЁ)°Щ·Цьc(diЁЈn)Ј¬ДкҫщМбёЯ1.2ӮҖ(gЁЁ)°Щ·Цьc(diЁЈn)ЎЈ

ЎЎЎЎЎӯЎӯ

ЎЎЎЎЯ@Т»ПөБР”ө(shЁҙ)“ю(jЁҙ)Ј¬УРБҰөШ»Ш‘Ә(yЁ©ng)БЛИфёЙҮш(guЁ®)НвҷC(jЁ©)ҳӢ(gЁ°u)ҪиЦРҮш(guЁ®)өШ·ҪХюё®Ӯщ„Х(wЁҙ)Ҷ–о}ёЎіцЛ®ГжЦ®лHіӘЛҘЦРҮш(guЁ®)Ҫӣ(jЁ©ng)қъ(jЁ¬)өДЎ°сшФлЎұЎЈ

ЎЎЎЎ¶шЯ@Р©”ө(shЁҙ)“ю(jЁҙ)Ј¬ҫщҒнЧФУЪҮш(guЁ®)јТҪрИЪЕc°l(fЁЎ)Х№ҢҚ(shЁӘ)тһ(yЁӨn)КТАнКВйL(zhЁЈng)Ао“P(yЁўng)өИИЛЛщЦшөДЎ¶ЦРҮш(guЁ®)Үш(guЁ®)јТЩY®a(chЁЈn)Ш“(fЁҙ)Ӯщұн2015ЎӘЎӘёЬ—UХ{(diЁӨo)ХыЕcпL(fЁҘng)лU(xiЁЈn)№ЬАнЎ·Ј¬Ф“Ҳу(bЁӨo)ёж·ЦОцБЛ2012-2014ДкЦРҮш(guЁ®)Ҫӣ(jЁ©ng)қъ(jЁ¬)ФцйL(zhЁЈng)ЕcҪY(jiЁҰ)ҳӢ(gЁ°u)Х{(diЁӨo)ХыөДЬүЫEЈ¬ҪТКҫ·Җ(wЁ§n)ФцйL(zhЁЈng)ЎўХ{(diЁӨo)ҪY(jiЁҰ)ҳӢ(gЁ°u)ЎўЮD(zhuЁЈn)·ҪКҪЕcҝШпL(fЁҘng)лU(xiЁЈn)Я^іМЦРГжЕRөДМф‘р(zhЁӨn)ЎЈ

ЎЎЎЎЎ¶ЦРҮш(guЁ®)Үш(guЁ®)јТЩY®a(chЁЈn)Ш“(fЁҙ)Ӯщұн2015Ў·п@КҫЈ¬ҹoХ“әО·NҝЪҸҪЈ¬ЦРҮш(guЁ®)өДЦчҷа(quЁўn)ЩY®a(chЁЈn)ғфо~ҫщһйХэЦөЈ¬ұнГчЦРҮш(guЁ®)Хюё®“нУРЧгүтөДЦчҷа(quЁўn)ЩY®a(chЁЈn)ҒнёІЙwЖдЦчҷа(quЁўn)Ш“(fЁҙ)ӮщЎЈТтҙЛЈ¬ФЪЭ^йL(zhЁЈng)өД•r(shЁӘ)ЖЪғИ(nЁЁi)Ј¬ЦРҮш(guЁ®)°l(fЁЎ)ЙъЦчҷа(quЁўn)Ӯщ„Х(wЁҙ)ОЈҷC(jЁ©)‘Ә(yЁ©ng)һйРЎёЕВККВјюЎЈ

ЎЎЎЎ®”(dЁЎng)З°ЦРҮш(guЁ®)ЩY®a(chЁЈn)Ш“(fЁҙ)ӮщұнөДҪY(jiЁҰ)ҳӢ(gЁ°u)пL(fЁҘng)лU(xiЁЈn)Ј¬ЦчТӘұн¬F(xiЁӨn)һйЖЪПЮеe(cuЁ°)ЕдЎўЩYұҫҪY(jiЁҰ)ҳӢ(gЁ°u)еe(cuЁ°)ЕдЎўШӣҺЕәНЩY®a(chЁЈn)еe(cuЁ°)ЕдЎЈЯ@Р©еe(cuЁ°)ЕдјИЕc°l(fЁЎ)Х№лA¶ОПакP(guЁЎn)Ј¬ёьЕcуwЦЖЕӨЗъУРкP(guЁЎn)ЎЈТтҙЛЈ¬ҪвӣQЩY®a(chЁЈn)Ш“(fЁҙ)ӮщұнпL(fЁҘng)лU(xiЁЈn)Ј¬ёщұҫЙПЯҖТӘТАҝҝХ{(diЁӨo)ХыҪӣ(jЁ©ng)қъ(jЁ¬)әНҪрИЪҪY(jiЁҰ)ҳӢ(gЁ°u)Ј¬ЮD(zhuЁЈn)ЧғҪӣ(jЁ©ng)қъ(jЁ¬)°l(fЁЎ)Х№·ҪКҪЎЈ

ЎЎЎЎЖКОцҝӮЩY®a(chЁЈn)ҳӢ(gЁ°u)іЙ

ЎЎЎЎҮш(guЁ®)јТҝӮЩY®a(chЁЈn)°ьАЁҫУГсЧЎ·ҝЎўҫУГсЖыЬҮЎўНБөШЎўЖуҳI(yЁЁ)№М¶ЁЩY®a(chЁЈn)әНЖдЛы·ЗҪрИЪЩY®a(chЁЈn)өИ

ЎЎЎЎЛщЦ^Үш(guЁ®)јТЩY®a(chЁЈn)Ш“(fЁҙ)ӮщұнЈ¬КЗҢўХюё®ЎўҫУГсЎў·ЗҪрИЪҷC(jЁ©)ҳӢ(gЁ°u)ЎўҪрИЪҷC(jЁ©)ҳӢ(gЁ°u)өИЛщУРҪӣ(jЁ©ng)қъ(jЁ¬)ІҝйTФЪДіТ»ӮҖ(gЁЁ)•r(shЁӘ)ьc(diЁЈn)ЙПөДЛщУРЩY®a(chЁЈn)әНШ“(fЁҙ)ӮщЯM(jЁ¬n)РР·ЦоҗјУҝӮЈ¬өГөҪ·ҙУіҝӮуwҙжБҝөДҲу(bЁӨo)ұнЎЈ

ЎЎЎЎ°ҙҢ’ҝЪҸҪҝпЛгЈ¬2014ДкЦРҮш(guЁ®)Цчҷа(quЁўn)ЩY®a(chЁЈn)ҝӮУӢ(jЁ¬)227.3Иfғ|ФӘЈ¬Цчҷа(quЁўn)Ш“(fЁҙ)Ӯщ124.1Иfғ|ФӘЈ¬ЩY®a(chЁЈn)ғфЦөһй103.2Иfғ|ФӘЎЈ¶шҝј‘]өҪРРХюКВҳI(yЁЁ)ҶОО»Үш(guЁ®)УРЩY®a(chЁЈn)Чғ¬F(xiЁӨn)ДЬБҰУРПЮЈ¬ТФј°Үш(guЁ®)НБЩYФҙРНЩY®a(chЁЈn)К№УГҷа(quЁўn)ҹo·ЁИ«ІҝЮD(zhuЁЈn)ЧҢЈ¬УӢ(jЁ¬)ЛгөГіцөДХӯҝЪҸҪЦРҮш(guЁ®)Цчҷа(quЁўn)ЩY®a(chЁЈn)һй152.5Иfғ|ФӘЈ¬Па‘Ә(yЁ©ng)өДЦчҷа(quЁўn)ЩY®a(chЁЈn)ғфЦөһй28.4Иfғ|ФӘЎЈ

ЎЎЎЎө«КЗЈ¬ҹoХ“әО·NҝЪҸҪЈ¬ЦРҮш(guЁ®)өДЦчҷа(quЁўn)ЩY®a(chЁЈn)ғфо~ҫщһйХэЦөЎЈ¶шҸД°l(fЁЎ)Х№Ъ…ПтҒнҝҙЈ¬ЦРҮш(guЁ®)ёчДкЦчҷа(quЁўn)ғфЩY®a(chЁЈn)ҫщһйХэЦөЗТіКЙПЙэЪ…„Э(shЁ¬)ЎЈЯ@ұнГчЦРҮш(guЁ®)Хюё®“нУРЧгүтөДЦчҷа(quЁўn)ЩY®a(chЁЈn)ҒнёІЙwЖдЦчҷа(quЁўn)Ш“(fЁҙ)ӮщЎЈө«°ьАЁрB(yЁЈng)АПҪрИұҝЪТФј°гyРРп@РФәНл[РФІ»БјЩY®a(chЁЈn)ФЪғИ(nЁЁi)өД»тУРШ“(fЁҙ)ӮщпL(fЁҘng)лU(xiЁЈn)ИФИ»ЦөөГкP(guЁЎn)ЧўЎЈ

ЎЎЎЎЎ°ИОәОіӘҝХЦРҮш(guЁ®)Ҫӣ(jЁ©ng)қъ(jЁ¬)өДХ“Х{(diЁӨo)¶јКЗХҫІ»ЧЎД_өДЎЈЎұЦРҮш(guЁ®)ЙзҝЖФәФӯёұФәйL(zhЁЈng)ЎўҮш(guЁ®)јТҪрИЪЕc°l(fЁЎ)Х№ҢҚ(shЁӘ)тһ(yЁӨn)КТАнКВйL(zhЁЈng)ЎўЙзҝЖФәҪӣ(jЁ©ng)қъ(jЁ¬)ҢW(xuЁҰ)ІҝЦчИОАо“P(yЁўng)Фш№«й_ұнКҫЎЈ

ЎЎЎЎАо“P(yЁўng)ХJ(rЁЁn)һйЈ¬ҹoХ“әО·NҝЪҸҪЈ¬ЦРҮш(guЁ®)өДЦчҷа(quЁўn)ЩY®a(chЁЈn)ғфо~ҫщһйХэЦөЈ¬ұнГчЦРҮш(guЁ®)Хюё®“нУРЧгүтөДЦчҷа(quЁўn)ЩY®a(chЁЈn)ҒнёІЙwЖдЦчҷа(quЁўn)Ш“(fЁҙ)ӮщЎЈТтҙЛЈ¬ФЪЭ^йL(zhЁЈng)өД•r(shЁӘ)ЖЪғИ(nЁЁi)Ј¬ЦРҮш(guЁ®)°l(fЁЎ)ЙъЦчҷа(quЁўn)Ӯщ„Х(wЁҙ)ОЈҷC(jЁ©)‘Ә(yЁ©ng)һйРЎёЕВККВјюЎЈ

ЎЎЎЎҢҰ(duЁ¬)ҙЛЈ¬ЕdҳI(yЁЁ)гyРРКЧПҜҪӣ(jЁ©ng)қъ(jЁ¬)ҢW(xuЁҰ)јТЎўИAёЈЧCИҜКЧПҜҪӣ(jЁ©ng)қъ(jЁ¬)ҢW(xuЁҰ)јТф”ХюОҜҢҰ(duЁ¬)21КАјo(jЁ¬)Ҫӣ(jЁ©ng)қъ(jЁ¬)Ҳу(bЁӨo)өАУӣХЯұнКҫЈ¬Цчҷа(quЁўn)Ӯщ„Х(wЁҙ)өДКЧТӘҶ–о}ІўІ»КЗРЕУГпL(fЁҘng)лU(xiЁЈn)Ј¬¶шКЗБч„У(dЁ°ng)РФҶ–о}ЎЈ

ЎЎЎЎёщ“ю(jЁҙ)Ҳу(bЁӨo)ёжЈ¬2013ДкЦРҮш(guЁ®)Үш(guЁ®)јТҝӮЩY®a(chЁЈn)691.3Иfғ|ФӘЈ¬ҝӮШ“(fЁҙ)Ӯщ339.1Иfғ|ФӘЈ¬Па‘Ә(yЁ©ng)ғфЩY®a(chЁЈn)352.2Иfғ|ФӘЈ¬ЖдЦРғфҪрИЪЩY®a(chЁЈn)16Иfғ|ФӘЎЈҸДЩY®a(chЁЈn)ғфЦөөДҪЗ¶ИҒнҝҙЈ¬ЦРҮш(guЁ®)ФЪ2013ДкҫНТСҪӣ(jЁ©ng)Чш“н352.2Иfғ|ФӘөДғфЩY®a(chЁЈn)Ј¬јТөЧәЬәсҢҚ(shЁӘ)ЎЈ

ЎЎЎЎҮш(guЁ®)јТҝӮЩY®a(chЁЈn)°ьАЁҫУГсЧЎ·ҝЎўҫУГсЖыЬҮЎўНБөШЎўЖуҳI(yЁЁ)№М¶ЁЩY®a(chЁЈn)әНЖдЛы·ЗҪрИЪЩY®a(chЁЈn)ЎўЮr(nЁ®ng)ҙеЙъ®a(chЁЈn)РФ№М¶ЁЩY®a(chЁЈn)өИ·ЗҪрИЪЩY®a(chЁЈn)ЎўРРХюКВҳI(yЁЁ)ҶОО»№М¶ЁЩY®a(chЁЈn)ЎўКВҳI(yЁЁ)ҶОО»ҹoРОЩY®a(chЁЈn)ЎўХюё®Лщ“нУРөДЩYФҙРФЩY®a(chЁЈn)ЈЁНБөШЈ©Ј¬ТФј°НЁШӣЎўҙжҝоЎўӮщИҜЎў№ЙЖұЎўНвЙМЦұҪУН¶ЩYЎўҮш(guЁ®)лHғҰ(chЁі)ӮдЩY®a(chЁЈn)өИҪрИЪЩY®a(chЁЈn)Ј¬ТФј°ҢҰ(duЁ¬)НвғфЩY®a(chЁЈn)ЈЁҢҰ(duЁ¬)НвН¶ЩYЈ©ЎЈ

ЎЎЎЎТФ2013ДкһйАэЈ¬ФЪҮш(guЁ®)јТҝӮЩY®a(chЁЈn)ЦРЈ¬ҫУГсЎў·ЗҪрИЪЖуҳI(yЁЁ)ЎўҪрИЪЖуҳI(yЁЁ)әНХюё®ЩY®a(chЁЈn)өДХјұИ·Ц„eһй29.4%Ўў30.3%Ўў27.4%әН12.9%ЎЈ

ЎЎЎЎ2000ДкЦБ2014ДкЈ¬Үш(guЁ®)УРЖуҳI(yЁЁ)ҝӮЩY®a(chЁЈn)Хј·ЗҪрИЪЖуҳI(yЁЁ)ҝӮЩY®a(chЁЈn)өДұИАэУЙ43.8%ПВҪөөҪ30.2%Ј¬№ӨҳI(yЁЁ)ЖуҳI(yЁЁ)ҝӮЩY®a(chЁЈn)Хј·ЗҪрИЪЖуҳI(yЁЁ)ҝӮЩY®a(chЁЈn)өДұИАэ„tҸД34.5%ПВҪөөҪ27.4%ЎЈҮш(guЁ®)УРЖуҳI(yЁЁ)ҝӮЩY®a(chЁЈn)ТҺ(guЁ©)ДЈВФУРФцјУөДН¬•r(shЁӘ)ЖдХјұИіЦАm(xЁҙ)ПВҪөЈ¬·ҙУіБЛГс I(yЁӘng)әН·З№«Ҫӣ(jЁ©ng)қъ(jЁ¬)бИЖрЈ»№ӨҳI(yЁЁ)ЖуҳI(yЁЁ)ҝӮЩY®a(chЁЈn)ТҺ(guЁ©)ДЈВФУРФцјУөДН¬•r(shЁӘ)ЖдХјұИПВҪөЈ¬„t·ҙУіБЛ®a(chЁЈn)ҳI(yЁЁ)ҪY(jiЁҰ)ҳӢ(gЁ°u)ғһ(yЁӯu)»ҜЙэјү(jЁӘ)ЎЈ

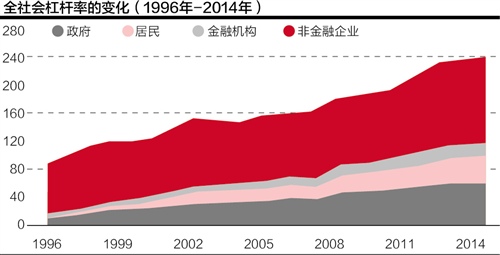

ЎЎЎЎШ“(fЁҙ)ӮщВКБщДкЙПЙэ7.2ӮҖ(gЁЁ)°Щ·Цьc(diЁЈn)

ЎЎЎЎҲу(bЁӨo)ёж°l(fЁЎ)¬F(xiЁӨn)Ј¬ЦРҮш(guЁ®)Ӯщ„Х(wЁҙ)ВКөДМбёЯЦчТӘ?dЁІ)wТтУЪ·ЗҪрИЪҷC(jЁ©)ҳӢ(gЁ°u)ІҝйTәНХюё®ІҝйT

ЎЎЎЎҸДҮш(guЁ®)јТҢУГжЩY®a(chЁЈn)Ш“(fЁҙ)ӮщВКөДЧғ»ҜЪ…„Э(shЁ¬)ҝҙЈ¬2007Дк-2013ДкҮш(guЁ®)јТШ“(fЁҙ)ӮщВКУЙ41.8%МбёЯөҪБЛ49%Ј¬ХыуwШ“(fЁҙ)ӮщВКМбёЯЭ^ҝмЎЈЖдЦРЈ¬2009ДкЎў2012ДкәН2013ДкЙПЙэЭ^һйГчп@Ј¬·Ц„eЙПЙэ2ӮҖ(gЁЁ)°Щ·Цьc(diЁЈn)Ўў3.2ӮҖ(gЁЁ)°Щ·Цьc(diЁЈn)әН1.5ӮҖ(gЁЁ)°Щ·Цьc(diЁЈn)ЎЈЯ@ХfГчЈ¬Үш(guЁ®)јТШ“(fЁҙ)ӮщВКЙПЙэЕcҮш(guЁ®)лHҪрИЪОЈҷC(jЁ©)әНҮш(guЁ®)ғИ(nЁЁi)Ҫӣ(jЁ©ng)қъ(jЁ¬)ПВ»¬ГЬЗРПакP(guЁЎn)ЎЈ

ЎЎЎЎҲу(bЁӨo)ёж°l(fЁЎ)¬F(xiЁӨn)Ј¬ЦРҮш(guЁ®)Ӯщ„Х(wЁҙ)ВКөДМбёЯЦчТӘ?dЁІ)wТтУЪ·ЗҪрИЪҷC(jЁ©)ҳӢ(gЁ°u)ІҝйTәНХюё®ІҝйTЎЈ

ЎЎЎЎ2014ДкД©Ј¬ЦРҮш(guЁ®)ҢҚ(shЁӘ)уwІҝйTЈЁІ»ә¬ҪрИЪҷC(jЁ©)ҳӢ(gЁ°u)Ј©өДӮщ„Х(wЁҙ)ТҺ(guЁ©)ДЈһй138.33Иfғ|ФӘЈ¬ҢҚ(shЁӘ)уwІҝйTёЬ—UВКһй 217.3%Ј»¶шЦРҮш(guЁ®)Ҫӣ(jЁ©ng)қъ(jЁ¬)ХыуwЈЁә¬ҪрИЪҷC(jЁ©)ҳӢ(gЁ°u)Ј©өДӮщ„Х(wЁҙ)ТҺ(guЁ©)ДЈһй150.03Иfғ|ФӘЈ¬И«Йз•ю(huЁ¬)ёЬ—UВКһй 235.7%ЎЈ

ЎЎЎЎ1996Јӯ2014ДкЈ¬ҫУГсІҝйTЎў·ЗҪрИЪЖуҳI(yЁЁ)ІҝйTЎўҪрИЪҷC(jЁ©)ҳӢ(gЁ°u)ІҝйTәНХюё®ІҝйTёЬ—UВКҢҰ(duЁ¬)И«Йз•ю(huЁ¬)ҢҚ(shЁӘ)уwІҝйTёЬ—UВКФцйL(zhЁЈng)өДШ•«I(xiЁӨn)ВК·Ц„eһй26.8%Ўў32.1%Ўў12.1%әН28.8%ЎЈ

ЎЎЎЎҲу(bЁӨo)ёжХJ(rЁЁn)һйЈ¬®”(dЁЎng)З°ЦРҮш(guЁ®)ЩY®a(chЁЈn)Ш“(fЁҙ)ӮщұнөДҪY(jiЁҰ)ҳӢ(gЁ°u)пL(fЁҘng)лU(xiЁЈn)Ј¬ЦчТӘұн¬F(xiЁӨn)һйЖЪПЮеe(cuЁ°)ЕдЎўЩYұҫҪY(jiЁҰ)ҳӢ(gЁ°u)еe(cuЁ°)ЕдЎўТФј°ШӣҺЕәНЩY®a(chЁЈn)еe(cuЁ°)ЕдЎЈЯ@Р©еe(cuЁ°)ЕдјИЕc°l(fЁЎ)Х№лA¶ОПакP(guЁЎn)Ј¬ёьЕcуwЦЖЕӨЗъУРкP(guЁЎn)ЎЈТтҙЛЈ¬ҪвӣQЩY®a(chЁЈn)Ш“(fЁҙ)ӮщұнпL(fЁҘng)лU(xiЁЈn)Ј¬ёщұҫЙПЯҖТӘТАҝҝХ{(diЁӨo)ХыҪӣ(jЁ©ng)қъ(jЁ¬)әНҪрИЪҪY(jiЁҰ)ҳӢ(gЁ°u)Ј¬ЮD(zhuЁЈn)ЧғҪӣ(jЁ©ng)қъ(jЁ¬)°l(fЁЎ)Х№·ҪКҪЎЈ

ЎЎЎЎ»щУЪЩY®a(chЁЈn)Ш“(fЁҙ)ӮщұнөДТ»н—(xiЁӨng)ЦШТӘёДёпИО„Х(wЁҙ)КЗЈ¬ҪЁБўХюё®Ш”(cЁўi)„Х(wЁҙ)іаЧЦәНӮщ„Х(wЁҙ)ҝЙіЦАm(xЁҙ)РФоA(yЁҙ)ңy(cЁЁ)ДЈРНЎЈ¶шҮш(guЁ®)јТЩY®a(chЁЈn)Ш“(fЁҙ)Ӯщұн°l(fЁЎ)“]ЧчУГөД»щөA(chЁі)КЗНкЙЖ®a(chЁЈn)ҷа(quЁўn)ЦЖ¶ИЎЈёчӮҖ(gЁЁ)өШ·ҪөДЩYФҙҸД®a(chЁЈn)ҷа(quЁўn)ҒнХf¶јКЗҮш(guЁ®)јТөДЈ¬ө«КЗөШ·ҪХюё®ИзәО·ЦҪвЎўКЗ·сТІУРТ»¶ЁөД®a(chЁЈn)ҷа(quЁўn)ЎўИзәОК№®a(chЁЈn)ҷа(quЁўn)»тЛщУРҷа(quЁўn)Ц®йgФЪӮщ„Х(wЁҙ)·ҪГжТІУРПа‘Ә(yЁ©ng)өДШҹ(zЁҰ)ИОЈ¬ЯҖРиТӘГчҙ_ЎЈ

ЎЎЎЎҢҰ(duЁ¬)ҙЛЈ¬Ҳу(bЁӨo)ёжМбіцЈ¬ХюІЯ®”(dЁЎng)ҫЦХэФЪСШЦшЯ@ӮҖ(gЁЁ)ЛјВ·ҢҚ(shЁӘ)К©Ј¬ұИИзөШ·ҪХюё®ёЬ—UПтЦРСлХюё®ЮD(zhuЁЈn)ТЖЈ¬јҙөШ·ҪИҘёЬ—UЈ¬ЦРСлјУёЬ—UЎЈиbУЪДҝЗ°ОТҮш(guЁ®)өШ·ҪХюё®өДёЬ—UВКһй42.7%Ј¬¶шЦРСлХюё®өДёЬ—UВКғHһй15.1%Ј¬Я@·NЮD(zhuЁЈn)ТЖҙжФЪҝНУ^ҝЙДЬРФЈ¬өШ·ҪӮщ„Х(wЁҙ)ЦГ“QҫНКЗЯmАэЎЈ

ЎЎЎЎҙЛНвЈ¬ҸДөШ·ҪИЪЩYЖҪЕ_(tЁўi)ЩJҝоЮD(zhuЁЈn)ПтХюІЯРФҪрИЪҷC(jЁ©)ҳӢ(gЁ°u)Ш“(fЁҙ)ӮщЈ¬ұИИзҮш(guЁ®)й_РРЈ¬Я@ТІКЗБнНвТ»·NУЙөШ·ҪПтЦРСлЮD(zhuЁЈn)ТЖёЬ—UөДРОКҪЎЈ

ЎЎЎЎ¶шФЪҢҰ(duЁ¬)НвЩY®a(chЁЈn)Ш“(fЁҙ)ӮщұнЦР„tҙжФЪЦшШӣҺЕәНЩY®a(chЁЈn)еe(cuЁ°)ЕдҶ–о}ЎЈЖдјҜЦРұн¬F(xiЁӨn)Ј¬ҫНКЗЦРҮш(guЁ®)ҢҰ(duЁ¬)НвЩY®a(chЁЈn)әНҢҰ(duЁ¬)НвШ“(fЁҙ)ӮщөДН¶ЩYКХТжІоо~ЈЁЦРҮш(guЁ®)ҢҰ(duЁ¬)НвН¶ЩYЕcНв·ҪФЪЦРҮш(guЁ®)Н¶ЩYөДКХТжЬҲІоЈ©йL(zhЁЈng)ЖЪһйШ“(fЁҙ)ЎЈ

ЎЎЎЎҢҰ(duЁ¬)ҙЛЈ¬ф”ХюОҜҢҰ(duЁ¬)21КАјo(jЁ¬)Ҫӣ(jЁ©ng)қъ(jЁ¬)Ҳу(bЁӨo)өАУӣХЯұнКҫЈ¬һйЕӨЮD(zhuЁЈn)ҙЛоҗеe(cuЁ°)ЕдЈ¬ФЪ·ЕЛЙҢҰ(duЁ¬)ЩYұҫәНҪрИЪн—(xiЁӨng)Дҝ№ЬЦЖөДЯ^іМЦРЈ¬‘Ә(yЁ©ng)·Җ(wЁ§n)ІҪҸДШӣҺЕҪY(jiЁҰ)ҳӢ(gЁ°u)әНЩY®a(chЁЈn)ҪY(jiЁҰ)ҳӢ(gЁ°u)ғЙӮҖ(gЁЁ)ҢУГжНЖ„У(dЁ°ng)ОТҮш(guЁ®)ЩYұҫәНҪрИЪн—(xiЁӨng)ДҝөДҪY(jiЁҰ)ҳӢ(gЁ°u)Х{(diЁӨo)ХыЎЈұИИзХfФЪЩY®a(chЁЈn)·ҪЈ¬‘Ә(yЁ©ng)ЧўЦШ?cЁўi)U(kuЁ°)ҙуғИ(nЁЁi)РиЈ¬·ЕҫҸ?fЁҙ)вҺЕ¶ЁЦөЩY®a(chЁЈn)ЈЁМШ„eКЗӮщҷа(quЁўn)оҗЩY®a(chЁЈn)Ј©өД·eАЫЈ¬ФЪҢҚ(shЁӘ)К©Ў°ІШ…RУЪГсЎұ‘р(zhЁӨn)ВФЦРЈ¬ҙуБҰҙЩЯM(jЁ¬n)ҢҰ(duЁ¬)НвЦұҪУН¶ЩYәНЧCИҜН¶ЩYЈЁМШ„eКЗ№Йҷа(quЁўn)Н¶ЩYЈ©ЎЈ

ЎЎЎЎө«КЗЈ¬УЙУЪЦРҮш(guЁ®)өДНв…RғҰ(chЁі)ӮдТӘұЈБфБч„У(dЁ°ng)РФЈ¬Ц»ДЬН¶ПтёЯБч„У(dЁ°ng)РФөНКХТжөДЩY®a(chЁЈn)Ј¬ЗТТӘ·Җ(wЁ§n)¶Ёл[ә¬өД…RВКЛ®ЖҪЈ¬ұИИзХfФЪДҝЗ°өДЛ®ЖҪЙППВёЎ„У(dЁ°ng)200ӮҖ(gЁЁ)»щьc(diЁЈn)ТФғИ(nЁЁi)ЎЈЛщТФ…RВККРҲц(chЁЈng)»ҜёДёпТӘіЙ№ҰЈ¬ІЕКЗёщұҫөДҪвӣQЦ®өАЈ¬·с„t°СЯ^¶аЩY®a(chЁЈn)Н¶өҪөНБч„У(dЁ°ng)РФёЯКХТжөДЩY®a(chЁЈn)Ј¬ИЭТЧҢ§(dЁЈo)ЦВұАұPЎЈ

ёК№«ҫW(wЁЈng)°ІӮд 62010002000486М–(hЁӨo)

Copyright©2006-2019ЦРҮш(guЁ®)ёКГCФЪҫҖЈЁёКГCөШ·ҪйT‘фҫW(wЁЈng)Ј©. All Rights Reserved