央行昨日發(fā)布公告稱,為保持銀行體系流動性合理充裕,結(jié)合金融機(jī)構(gòu)流動性需求,央行當(dāng)天對14家金融機(jī)構(gòu)開展中期借貸便利操作(MLF)共1100億元,期限6個月,利率3.35%,同時繼續(xù)擴(kuò)大金融機(jī)構(gòu)加大對小微企業(yè)和“三農(nóng)”等國民經(jīng)濟(jì)重點(diǎn)領(lǐng)域和薄弱環(huán)節(jié)的支持力度。

本周二,央行在公開市場亦開展7天期1200億元的逆回購操作。央行本周頻頻釋放流動性,旨在平抑近期市場利率抬升勢頭,緩解流動性偏緊壓力。

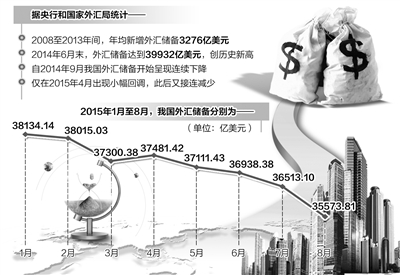

中金公司分析師陳健恒分析稱,在5月份之后,由于央行沒有更多注入流動性,隨著財政存款在6-7月的明顯上升,加上7月外匯占款在股市下挫后經(jīng)歷了歷史上最大的降幅,預(yù)計7月末銀行超儲率應(yīng)比6月末的2.5%明顯下降,可能降至2.0%~2.1%的水平。加上8月份的人民幣貶值和央行對外匯市場的調(diào)控,目前的超儲率水平可能已降至2%以下。

“近期1天期回購利率小幅上升,除了杠桿融資需求旺盛外,與超儲率的下滑也有關(guān)系。短期貨幣市場利率的逐步回升會對寬松政策形成制約。”陳健恒說。

不過,央行再次開展MLF注入流動性,也被不少市場人士認(rèn)為,此舉表明降準(zhǔn)將推遲。

陳健恒表示,對于央行的放松,不必拘泥于形式,要看實(shí)際效果。最近幾個月MLF投放逐步從3個月過渡到6個月,期限有所延長,本質(zhì)上利于穩(wěn)定市場對資金面的預(yù)期。

然而,民生證券分析師李奇霖并不這么認(rèn)為。李奇霖表示,千億逆回購和昨日的MLF總規(guī)模只能提高0.2%左右的超儲率,這種資金支持力度肯定不夠。如果MLF有用,從今天的資金面表現(xiàn)看,應(yīng)該能看到資金利率的下行,但實(shí)際上加權(quán)平均的7天質(zhì)押回購利率較昨日仍繼續(xù)上升。

近水解不了遠(yuǎn)渴,李奇霖認(rèn)為,外匯占款流出的是長期限流動性,無論哪種貨幣投放模式都無法替代降準(zhǔn),因為降準(zhǔn)理論上是無窮期的;此外,從成本的角度考慮,MLF3.35%的資金利率,比起降準(zhǔn)釋放的“無成本”流動性仍然偏高。在經(jīng)濟(jì)下行壓力下,實(shí)體經(jīng)濟(jì)所提供的高收益資產(chǎn)有限,即使是3.35%的資金利率,其能否緩解因外匯占款減少而導(dǎo)致信用派生的收縮仍存疑慮。因此,MLF并不能取代降準(zhǔn)。

不過,不論降準(zhǔn)是否最終在近期落地,但部分市場人士認(rèn)為,央行仍會繼續(xù)放松貨幣政策注入流動性,引導(dǎo)名義和實(shí)際利率下降。中金公司周報就表示,貨幣條件的改善仍依賴于實(shí)際利率的壓縮,貨幣當(dāng)局仍有必要繼續(xù)主動投放流動性來維持資金面的寬松,以及引導(dǎo)中長端利率下行。(證券時報)

甘公網(wǎng)安備 62010002000486號

Copyright©2006-2019中國甘肅在線(甘肅地方門戶網(wǎng)). All Rights Reserved